Зміст

Експорт, що тримає країну

Час тектонічних зсувів

Розділ 1. Структурна перебудова українського експорту

Розділ 2. Український АПК у пошуках нових експортних ніш

Розділ 3. Український ІТ-експорт – нова якість

Розділ 4. Загрози для експорту металургії

Розділ 5. Експорт українського озброєння: можливості і ризики

Джерела

Отримайте цю статю на email

Експорт, що тримає країну

Юрій Гусєв,

головний редактор журналу «ТОП-100. Рейтинги найбільших»

Українська економіка переживає період, коли зовнішні виклики не лише формують контекст, а й змінюють саму логіку розвитку ключових галузей. Попри війну, країна зберігає роль одного з помітних гравців на світових ринках, а експорт — залишається тим фундаментом, який утримує макрофінансову стабільність. Важливо розуміти: нинішня стійкість не є випадковою. Вона вибудувана на структурних зрушеннях, що стали помітними упродовж останніх років.

Річ у тім, що український експорт сьогодні — це не лише аграрна сировина чи традиційна металургія. Поступово зростає частка продукції з доданою вартістю, а окремі сегменти демонструють динаміку, яка контрастує з загальними втратами воєнного часу. Саме ця несинхронність падінь і зростань формує квазі-стабільність, дозволяючи економіці втримувати баланс навіть у періоди турбулентності.

Упродовж останніх місяців експортні показники знову демонструють позитивний рух. Це не означає швидкого перелому, але свідчить про те, що українські виробники адаптуються, знаходять нові ніші та поступово зміщують акцент від сировини до продукту. І саме ці зміни визначатимуть експортний профіль країни у найближчі роки.

Час тектонічних зсувів

Костянтин Вечір,

директор з розвитку бізнесу на корпоративному ринку «Київстар»

Колись структура українського експорту здавалася такою ж «монументальною», як і продукти, що її формували: зерно, метал, трубопровід. Ця сировинно-транзитна економічна модель часто і цілком виправдано критикувалася як вразлива. Однак зручність і звичка вигравали перед невідворотністю змін десь у майбутньому. Момент істини припав на 2022-й.

Аналізуючи український експорт на п’ятому році війни, бачимо не лише зміну обсягів, а й глибоку трансформацію структури. Агропромисловий комплекс залишається ключовим джерелом валютної виручки, проте вектор зміщується у бік продукції з більшою доданою вартістю. Логістичні обмеження, ризики морських коридорів та зростання вартості транспортування стимулюють виробників відходити від сировинної моделі й інвестувати в ефективність. У цьому процесі цифрові рішення стають критичним фактором конкурентоспроможності: від точного землеробства на базі IoT технологій до Big Data аналітики, що допомагає моделювати врожайність, оптимізувати логістику й оцінювати ризики. Інфраструктура «Київстару», зокрема M2M підключення агротехніки, датчики моніторингу й аналітичні платформи, уже сьогодні підтримує цей перехід, дозволяючи агрокомпаніям приймати рішення на основі даних і підвищувати маржинальність навіть у складних умовах.

Українська металургія переживає найскладніший період за десятиліття та стоїть перед необхідністю технологічного оновлення. Сучасні вимоги ринку від енергоефективності до контролю викидів потребують цифрових систем управління виробництвом і моніторингу ресурсів. У контексті впровадження CBAM модернізація стає умовою доступу на ринок ЄС. Конкурентоспроможність металургії визначатиметься не лише якістю сталі, а й рівнем цифрової інтеграції виробництва. «Київстар» підтримує ці процеси через приватні LTE/5G мережі, хмарні рішення та кіберзахист, що дозволяють підприємствам підвищувати енергоефективність, контролювати викиди та відповідати європейським стандартам.

Другим за значенням експортним сектором після агропромислового комплексу стають ІТ та телекомунікаційні послуги. За останні роки галузь пройшла шлях від драйвера зростання до економічного стабілізатора, забезпечуючи стійкі валютні надходження навіть у періоди турбулентності.

Цей сектор формує нову економічну спеціалізацію України – від CyberTech і GovTech до DefenseTech. Його розвиток неможливий без надійної цифрової інфраструктури. «Київстар» підтримує ці процеси через хмарні рішення для бізнесу, дата центри, приватні LTE/5G мережі й інструменти кіберзахисту, що дозволяють технологічним компаніям масштабуватися та працювати безперервно.

Саме поєднання інженерної експертизи, цифрових платформ і високої адаптивності робить ІТ та телекомунікації одним із ключових стабілізаторів української економіки сьогодні. Україна нині є однією з небагатьох країн, що має реальний досвід високотехнологічної війни ХХІ ст. – і тих програмних та «апаратних» рішень, які потрібні для таких конфліктів. Це відкриває ще одну експортну нішу – новий український ОПК. Наші дрони, роботизовані системи і комплекси РЕБ затребувані – і це хороша новина. Точні обсяги такого експорту наразі оцінити неможливо, модель ринку лише формується. Але йдеться про мільярди доларів.

Світ змінюється, й український експорт змінюється разом із ним. Можливості окреслені, проте наскільки вдасться ними скористатися, – залежить не лише від бізнесу, але й від держави.

Можливо, за 10 років хтось буде аналізувати українську економіку і здивується тій ґрунтовній та швидкій зміні, що в ній відбулася. Принаймні ми, підприємці, зробимо для цього все від нас залежне.

Юрій Гусєв,

головний редактор журналу «ТОП-100. Рейтинги найбільших»

Олександр Циганок,

редактор журналу «ТОП-100. Рейтинги найбільших»

Наталія Лошакова,

редакторка Ekonomika+

Володимир Денисенко,

редактор спецпроєктів Delo.ua

Розділ 1. Структурна перебудова українського експорту

Україна навіть під час війни залишається одним із ключових гравців на світовому ринку. Попри війну, упродовж останніх п’яти років українським виробникам та експортерам вдається стабільно забезпечувати надходження до країни $4–5 млрд валютної виручки щомісяця. Сукупна митна вартість товарів та послуг, які Україна поставляє на експорт, жодного року за цей час не опускалася нижче позначки $51 млрд.

Головною підвалиною стабільності українського експорту залишається агропродовольчий комплекс. Він щороку забезпечує понад 41% валютної виручки країни. Приміром, 2025 року Україна на агропродовольчому експорті заробила більш ніж $22,5 млрд. На другій сходинці галузевого експортного рейтингу вже п’ятий рік поспіль стійко тримаються комп’ютерні та телекомунікаційні послуги. До трійки лідерів весь цей час входить також українська металургія.

Ключовою особливістю структури українського експорту є те, що жодному із його топових сегментів не вдається постійно втримувати позитивну динаміку за воєнного часу. Обсяги експорту кожної з Топ-5 галузей від початку повномасштабної війни зростали лише двічі чи тричі у річному вираженні. І приблизно стільки ж разів вони скорочувалися. Так, у 2025 році істотного падіння на зовнішньому ринку зазнали вітчизняні агропромисловий комплекс і транспорт, а в 2026-му потерпають металурги та постачальники мінеральних продуктів. Однак оскільки секторальні злети та падіння відбуваються не синхронно, то це убезпечує український експорт від тотального падіння і стає запорукою його квазістабільності.

Важливою ознакою поточного моменту у царині експорту стало зростання обсягів постачання товарів та послуг на зовнішні ринки упродовж останніх місяців. За січень-квітень 2026 року експортери товарів і послуг, за інформацією Нацбанку, загалом заробили $18,39 млрд, що на 4,6% перевищує минулорічний показник. При цьому експорт послуг зростає ще інтенсивніше – тут маємо плюс 5,4%. Після того, як експортери недорахувалися минулого року $2,5 млрд валютної виручки (порівняно з показником 2024-го), теперішній тренд виглядає дещо обнадійливим. Особливо для експортерів продовольчих товарів, оскільки їхні заробітки за чотири місяці перевищили рівень 2025 року на понад 11%.

Детальний аналіз галузевої структури українського експорту свідчить про те, що частка продукції АПК у ньому за підсумками перших чотирьох місяців 2026 року зросла до рекордних 46,2%. А в товарному експорті (без урахування послуг) цей показник сягнув 64,7%. Щоправда, зазначений позитив яскраво простежується лише у вартісному вираженні. Фізичні обсяги експорту аграрної продукції зросли за перший квартал 2026 року лише на 1,2%. Ключовим фактором позитивних змін у агропродовольчому експорті стало збільшення частки продукції з доданою вартістю, зазначає Мінекономіки.

Внутрішні структурні зміни в експорті АПК сформувались в 2025 році. Уже тоді почав відчутно зростати сегмент продуктів переробки, а частка сировинного експорту – скорочуватися. За інформацією Мінекономіки, у 2025 році майже 48% експорту продукції сільського господарства і харчової промисловості припадало на оброблені продукти. Натомість роком раніше цей показник не перевершував 40%. Торік частка продуктів переробки молока й олійних культур вже сягала 95% та 88% у відповідних сегментах агропродовольчого експорту. У 2026 році експорт соняшникової й ріпакової олії та деяких інших продуктів продовжує зростати. Утім далекоглядні висновки робити зарано. За повідомленням Українського клубу аграрного бізнесу, у травні експорт продукції АПК зменшився на 8,6% (проти квітня).

Натомість частки металургічної продукції, мінеральних продуктів і транспорту у загальній структурі українського експорту наразі зменшуються. Річ у тім, що українські металурги вже потерпають від запровадження Євросоюзом механізму вуглецевого коригування імпорту СВАМ і, схоже, зовсім скоро зіштовхнуться ще й зі зменшенням вдвічі безмитної квоти на імпорт сталі до ЄС – основного споживача такої продукції останнім часом.

Своєю чергою зменшення ролі транспорту в українському експорті зумовлено скороченням обсягу послуг переважно трубопровідного транспорту. Лише за 2025 рік заробітки трубопроводу знизились у шість разів. Прикро, але скорочення обсягів експорту транспорту і мінеральних продуктів, а також зменшення відповідних часток у загальній структурі експорту вже триває другий рік поспіль, і зворотного тренду у найближчій перспективі не передбачається.

Додатковими чинниками теперішньої стійкості українського експорту й водночас паростками майбутнього прогресу в цій сфері стало зростання упродовж 2025–2026 років обсягів постачань на зовнішні ринки деяких видів вітчизняної продукції з відчутною доданою вартістю.

Дослідники з YC.Market вказують на зростання експорту у 2025 році, зокрема, такої продукції як деревина та вироби з неї, а також кабельно-провідникові вироби. Ці товарні групи забезпечили $1,98 та $1,41 млрд відповідно валютних надходжень за рік. Тож вони опинилися зовсім близько за своїми показниками до Топ-5 галузей українського експорту.

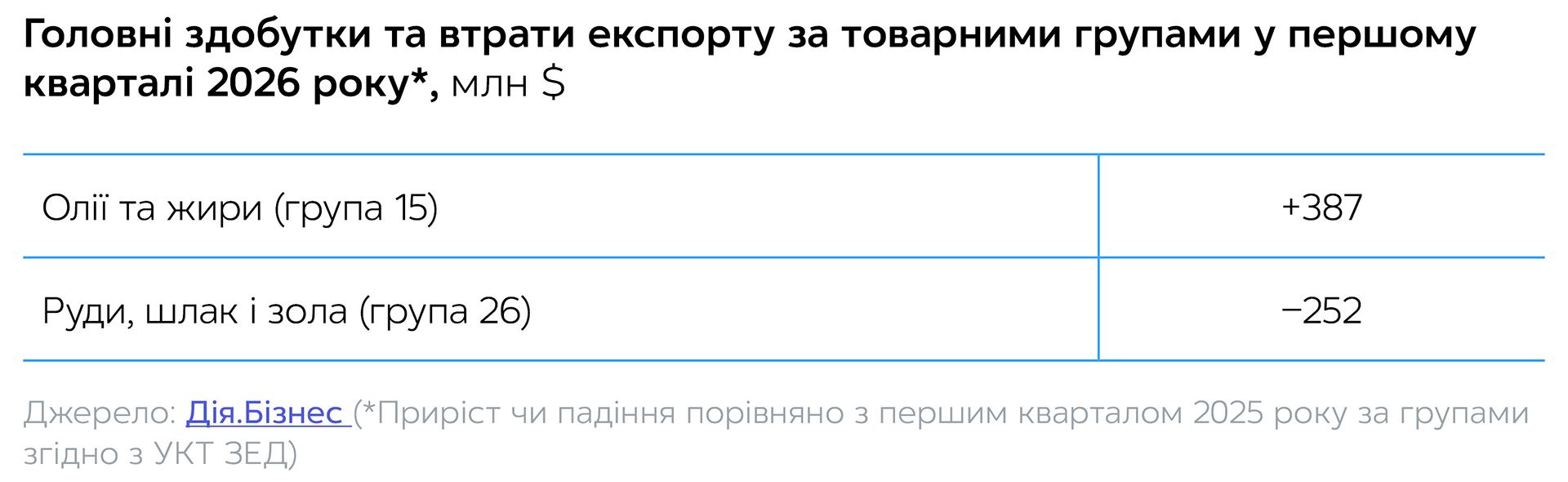

Найбільш динамічними товарними групами у 2026 році, за оцінками Дія.Бізнес, стали харчові олії, мінеральні палива, молочні продукти та яйця, залишки харчової промисловості, продукти із зерна. У кожній з цих груп проглядається певна додана вартість. Разом вони за перший квартал 2026 року додали $515 млн експортної виручки до минулорічного рівня. Ця сума навіть перевищила загальний приріст українського товарного експорту за січень–березень. Основним драйвером зростання цьогоріч виявилася соняшникова олія – її експорт збільшився за квартал на $259 млн. Покращуються також позиції нафтопродуктів, яєць птиці, макухи з насіння соняшнику та борошняних кондитерських виробів.

Джерела: НБУ, Топ-100 (розрахунки)

Джерело: Дія.Бізнес (*Приріст чи падіння порівняно з першим кварталом 2025 року за групами згідно з УКТ ЗЕД)

Тож відбувається певний перерозподіл експорту між ключовими товарними групами. Втрати аграріїв та металургів на зовнішніх ринках компенсуються здобутками виробників промислової продукції та харчових продуктів.

Експортний профіль України все ще лишається аграрно-сировинним, але вже має помітні опори у продукції з вищою доданою вартістю та у виробничих нішах. Соняшникова олія, продукція птахівництва, кабельно-провідникові вироби, деревообробка й меблева група важливі як сигнали того, де українська економіка здатна втримувати складніший продукт, зазначають аналітики YC.Market.

Розділ 2. Український АПК у пошуках нових експортних ніш

Попри повномасштабну війну, постійні обстріли критичної інфраструктури й інші виклики, Україна залишається одним із ключових світових експортерів аграрної продукції. Блокада глибоководних портів Одещини та систематичні руйнування терміналів змушують вітчизняних аграріїв адаптуватися до нових умов. Сьогодні аграрії не просто продають зерно за кордон, а перебудовують економіку експорту, змінюючи географію, зосереджуючись на маржинальних культурах і товарах із доданою вартістю.

2.1. Експорт під тиском

За даними Українського клубу аграрного бізнесу (УКАБ), у 2025 році агроекспорт приніс Україні $22,53 млрд, що на 8,8%, або $2,15 млрд менше, ніж у 2024‑му. Попри спад виручки, АПК забезпечив 56,1% усього товарного експорту країни, залишаючись головним джерелом валюти, хоча у 2023-му частка сягала рекордних 61%.

Морський шлях залишається безальтернативним маршрутом української торгівлі. На порти Одеської області припадає близько 90% від усього обсягу поставок. Західні сухопутні кордони та річкові потужності Дунаю виконують допоміжну роль, адже їхня пропускна здатність обмежена, а вартість транзиту занадто сильно б’є по маржинальності аграріїв.

За словами керівниці аналітичного відділу УКАБ Світлани Литвин, навіть під загрозою щоденних атак, які мають накопичувальний ефект, за останні 11 місяців 2025/2026 маркетингового року Україна змогла відвантажити на зовнішні ринки близько 19 млн тонн кукурудзи, 12,5 млн тонн пшениці та 1,5 млн тонн ячменю.

Водночас стабільність експорту значною мірою забезпечується відносно сталим рівнем виробництва традиційних культур. Посівні площі під кукурудзою утримуються на сталому рівні, а кінцевий валовий збір тепер залежить від погоди. Крім того, через те, що логістика не завжди встигає за темпами виробництва, у 2026/2027 маркетинговий рік країна, найімовірніше, увійде зі збільшеними перехідними залишками, що забезпечить ще більший обсяг кукурудзи для експорту.

2.2. Географія поставок

Як зазначає Світлана Литвин, серед ключових імпортерів українського зерна залишаються Туреччина, Єгипет, Італія, Іспанія й Алжир.

«На початку повномасштабної війни, коли українські морські шляхи були заблоковані, експорт частково переорієнтувався на країни ЄС через західні кордони. Згодом логістика стабілізувалася, і українське зерно повернулося на традиційні ринки збуту», – зазначає вона.

Водночас упродовж останнього року посилилася тенденція до зменшення частки європейського напряму. За даними УКАБ, уперше з 2022 року частка ЄС в українському агроекспорті опустилася нижче половини та становила близько $10,7 млрд. Паралельно скоротилося позитивне торговельне сальдо з Євросоюзом до $6,06 млрд проти $8,87 млрд роком раніше.

Як пояснює заступник міністра економіки, довкілля та сільського господарства Тарас Висоцький, це свідчить про поступову диверсифікацію експортних напрямів.

«ЄС залишається ключовим торговельним партнером, однак експортна географія стає більш збалансованою. Якщо у 2024 році частка ЄС становила 52,1%, то у 2025-му – вже 47,5%. Зростає роль ринків Азії, Африки та Близького Сходу», – зазначає він.

На цьому тлі Україна нарощує присутність на ринках Близького Сходу, Північної Африки та Південно-Східної Азії, зокрема в Індії, Китаї, Південній Кореї, Індонезії, Бангладеш і В’єтнамі. За словами заступника міністра, ці напрями характеризуються іншою економікою поставок із менш жорсткими регуляторними вимогами, але вищою ціновою волатильністю.

2.3. Від сировини до доданої вартості

Загальні показники свідчать про зниження виробництва зернових порівняно з довоєнним періодом. В УКАБ пояснюють це не лише втратою частини посівних площ, замінованими полями та бойовими діями, але й глибшим структурним зрушенням у виробництві. Фермери дедалі частіше переорієнтовуються на олійні культури, оскільки в умовах дорогої або ускладненої логістики вони забезпечують вищу прибутковість.

Зернові, за словами аналітиків, залишаються культурами з великим обсягом і високою врожайністю, однак саме цей обсяг складніше та дорожче транспортувати. Натомість олійні культури мають вищу ціну за тонну, тому транспортні витрати менш критично впливають на рентабельність. Паралельно в Україні посилюється розвиток внутрішньої переробки, зокрема на базі вже відпрацьованої моделі роботи з соняшником.

Тож попри те, що Україна залишається переважно експортером сировини, тенденція до зростання частки переробленої продукції стає дедалі помітнішою. Про це зазначає генеральний директор і співзасновник біотехнологічної компанії BTU Владислав Болоховський.

Посилаючись на загальну статистику, він наголошує, що з 2021 по 2025 рік на тлі зниження агроекспорту з $27,9 млрд до $22,53 млрд частка продукції харчової та переробної промисловості у структурі поставок зросла з 15% до майже 20%. На його думку, це є наслідком прагматичного розрахунку бізнесу: експортувати продукцію з доданою вартістю значно вигідніше, ніж сировину, особливо в умовах логістичних обмежень і падіння маржинальності.

«Найбільший потенціал зараз мають продукти з більшою доданою вартістю, а це усе, що пов’язано з переробкою всередині країни. Україна й надалі експортуватиме зернові, олійні й іншу сировину, але частка переробленої продукції поступово зростатиме», – зазначає Владислав Болоховський.

Окремим трендом, за його словами, стають нішеві культури, як-от бобові, сочевиця, нут, льон, гірчиця та технічні коноплі. Також зростає інтерес до овочівництва та ягідництва, зокрема лохини й малини, особливо у форматі заморожування або первинної переробки. Водночас найбільш стійкими до змін ринку залишаються сегменти, що вже відповідають високим стандартам якості.

«Найлегше інтегруються в європейський простір ті виробники, які вже працюють за жорсткими стандартами, насамперед – це органічний сектор. Вони мають сертифікацію та досвід роботи з вимогами до ґрунтів і засобів захисту рослин. Натомість ягідництво, овочівництво та бобові культури «виграють» завдяки гнучкості, адже орієнтуються не на масовий ринок, а на конкретного покупця», – наголошує Болоховський.

Окрему перспективу він бачить у розвитку біологічних рішень. Йдеться про мікробіологічні препарати і біостимулятори, які дозволяють зменшувати використання хімії та відповідати екологічним вимогам глобального ринку. Водночас він наголошує, що перехід у високододану переробку не є простим процесом.

«Потрібні чималі інвестиції в реєстрацію, маркетинг, сертифікацію та участь у міжнародних виставках. Крім того, кожна країна захищає свій ринок, і українським брендам доводиться буквально виборювати довіру», – резюмує він.

2.4. Слово за технологіями і стратегіями фермерів

На рівні виробників ці тенденції впливають на структуру посівів і вибір стратегій. Аграрії дедалі частіше ухвалюють рішення не лише з огляду на врожайність, а й на рівень ризику та передбачуваність доходу. Керівниця аграрного підрозділу «Байєр» в Україні Ганна Громаковська зазначає, що сьогодні фермери діють максимально прагматично та шукають культури з коротшим циклом повернення обігових коштів, щоб зменшити залежність від логістики. Саме тому зберігається високий інтерес до сої, маржинальних олійних культур та овочівництва, де можливо частково контролювати ціну.

Водночас, за її словами, ключовим бар’єром залишається не стільки логістика чи доступ до фінансування, скільки відсутність стабільної та прогнозованої прибутковості, що обмежує готовність аграріїв до експериментів.

«Експорт товарної кукурудзи значною мірою залежить від зовнішніх факторів, передусім цін на ринку та логістики, що впливає на економічну доцільність культури для фермера. Якщо ж говорити про сегмент насіння кукурудзи, в якому працює «Байєр», ключовими факторами є не обсяги експорту, а погодні умови та врожайність насіннєвої кукурудзи, попит з боку агровиробників в Україні та за кордоном, економіка вирощування товарної кукурудзи та передбачуваність результату в конкретних умовах», – пояснює Громаковська.

Вона додає, що інтерес до насіння кукурудзи зберігається, однак підхід фермерів став значно більш раціональним, адже вони ретельніше підбирають гібриди під конкретні зони вирощування та рівень вологості, більше уваги приділяють стабільності врожаю, а не лише потенціалу, а також фокусуються на оптимізації витрат і зниженні ризиків.

За словами Ганни Громаковської, кукурудза залишається однією з найпродуктивніших культур у світі, а сучасна генетика дозволяє підтримувати стабільність навіть у складних кліматичних та воєнних умовах. Тому, за її оцінкою, ринок рухається не до зниження інтересу до культури, а до зміни підходів до її вирощування. Отже, сьогодні фермери намагаються працювати більш точково й адаптивно, аналізуючи кожне поле через економічні показники, підсумувала вона.

Розділ 3. Український ІТ-експорт – нова якість

3.1. Проблеми й очікування 2026 року

У 2025 році українська ІТ-галузь перейшла від ролі «двигуна зростання» до ролі макроекономічного стабілізатора. Річ у тім, що після пікового експорту у $7,3 млрд у 2022 році сектор демонстрував спад у 2023–2024 роках, тоді показник знизився до $6,4 млрд. У 2025 році ІТ‑галузь повернулася до зростання: експорт комп’ютерних послуг піднявся до $6,7 млрд після двох років спаду. Тренд зберігається і в 2026‑му — за перший квартал сектор продав послуг на $1,64 млрд, що на 4,7% більше, ніж торік. ІТ залишається ключовим драйвером експорту послуг: на нього припадає 42,5% всіх надходжень. Іншими словами, майже кожен другий долар, який Україна отримує за експорт послуг, приносить технологічний бізнес.

Загалом ІТ-галузь формує близько 12% обсягу експорту товарів і послуг України. Для порівняння: агропродукція – 41,5%, а металургія – 8,7%. Як же нашим техкомпаніям вдається зберігати високу конкуренцію на світовому ринку під час війни? Давайте розбиратися разом із експертами ІТ-сектору.

3.2. Хто і що купує в українського ІТ

На глобальному ІТ-ринку найбільш перспективними залишаються українські рішення у сферах DefenseTech, AI, CyberTech та GovTech, розповідають в Асоціації IT Ukraine. Зокрема, екосистема «Дія» вважається орієнтиром для інших країн та впроваджується, наприклад, у польському застосунку mObywatel.

«Сьогодні за кордоном цікавляться ключовими перевагами українського ІТ. Йдеться про високу кваліфікацію фахівців, здатність швидко адаптуватися до кризових умов і унікальний досвід створення складних техпродуктів, які проходять тестування в умовах реального часу», – запевняють в Асоціації IT Ukraine.

Завдяки цьому загалом близько 80% експортних надходжень припадає на 10 країн-партнерів. Серед яких – США, Велика Британія, Ізраїль, Швейцарія, Німеччина та інші. При цьому структура українського експорту концентрується на двох ключових регіонах: Європа забезпечує 51% загального обсягу ($3,39 млрд), США – 36% ($2,4 млрд).

«Україна інтегрована у глобальний центр сервісної розробки Центрально-Східної Європи разом із Польщею, Румунією та іншими країнами. Тут понад 1,5 млн розробників обслуговують розвинені економіки Заходу», – зазначають в Асоціації IT Ukraine.

3.3. Зміни у структурі експорту українських ІТ-компаній

В Асоціації IT Ukraine запевняють, що сьогодні в українському ІТ-секторі відбувається перехід до створення складних інженерних рішень і продуктів. Наразі основу ринку формують сервісні (46%) та продуктові компанії (39%), а також присутні змішані моделі (12%). При цьому часто ІТ-компанії працюють у гібридному форматі, еволюціонуючи від аутсорсингу до створення власних продуктів, а в окремих випадках – до запуску стартап-акселераторів.

«Основними замовниками виступають великі компанії (enterprise-сегмент), R&D-підрозділи міжнародного бізнесу та SaaS-компанії, які шукають не лише виконавців, а й інженерних партнерів для створення складних технопродуктів. Малий бізнес у ролі замовника майже відсутній», – пояснюють в Асоціації IT Ukraine.

«Основу ІТ-сектору складає людський капітал, адже в цьому секторі працює понад 300 тис. айті-фахівців. Високий рівень володіння англійською мовою та розуміння бізнес-культури західних ринків додатково підсилюють конкурентоспроможність команд», – наголошують в Асоціації IT Ukraine.

Важливо зазначити, що ІТ-сектор посилює свої експортні позиції в таких проривних напрямах як кіберзахист, дрони та AI. Річ у тім, що українські айтівці мають унікальний досвід розроблення рішень в умовах реального застосування. І це дуже цінні інновації для міжнародних партнерів, зокрема у США й Ізраїлі.

3.4. Проблеми ІТ-експорту в умовах війни

Під час війни й охолодження глобального техринку українська ІТ-галузь стикається з різними проблемами: кадровими, безпековими, інвестиційними тощо. Зокрема, Дарія Нишпорська із Вінницької ІТ Асоціації зазначає, що наразі айті-МСП, які працюють в регіонах нашої країни, опинилися «в ножицях».

«З одного боку, великі гравці мають резерви, юристів, представництва за кордоном і власні R&D-бюджети. З іншого – мікрокоманди залишаються гнучкими і живуть на нішевих контрактах. А середній бізнес, який формує основну частку зайнятості і податків у регіонах, – не має ні масштабу перших, ні гнучкості других», – зазначає експертка.

Тобто окрема середня ІТ-компанія сьогодні не може одночасно вийти на німецького корпоративного замовника, утримати R&D-команду в AI й інвестувати у власний продукт.

«Ресурсу не вистачає на щось одне, не те що на три фронти», – запевняє Нишпорська.

До того ж адаптація ІТ-галузі в умовах війни може мати й певні мінуси з точки зору національної економіки, вважає СЕО Вінницької ІТ Асоціації Дарія Нишпорська. Тобто, з одного боку, компанії вже пережили шок впливу війни, налагодили resilience-операції, закріпилися на нових ринках ЄС, відкрили продуктові вертикалі в AI і Cyber. Але, з іншого, – частина команд релокувалася і формує валютні надходження через закордонні юрособи, і це формально вже не український експорт.

За словами Дарії Нишпорської, глобальний ринок аутсорсингових ІТ‑послуг змінюється під впливом розвитку AI. У таких умовах конкуренція за нові контракти посилюється, і українським компаніям доводиться змагатися з постачальниками з Польщі, Румунії та країн Балтії.

Із тим, що релокація наших айтівців в умовах війни залишається серйозною проблемою для української ІТ-галузі, погоджується й фінаналітик Андрій Шевчишин. Експерт зазначає, що наразі нашим ІТ-компаніям складно конкурувати із «плюшками» в інших країнах із точки зору працевлаштування фахівців.

«Наприклад, поляки пропонують кращі податкові умови, США – кращі умови для впровадження й розвитку. Такі нюанси мають враховувати наші ІТ-компанії, намагаючись зберегти команди», – запевняє Андрій Шевчишин.

Ситуація ускладнюється й тим, що замовники все ще обережно підходять до передання замовлень компаніям безпосередньо в Україну – через ризики військового характеру, мобілізації та бронювання. Адже лише 17–20% співробітників мають офіційне бронювання від компаній.

«Тобто, незважаючи на відновлення експортного потенціалу в 2025–2026 роках, у ІТ-секторі все ще існують системні проблеми, які бізнес має вирішити для посилення власних позицій на глобальному ІТ-ринку», – наголошує Шевчишин.

У Вінницькій ІТ‑Асоціації зазначають, що в таких умовах українському ІТ‑бізнесу, передусім малому та середньому, потрібна системна підтримка з боку держави. Йдеться про вирішення ключових питань, які визначають конкурентоспроможність компаній на глобальному ринку:

1. Податкова стабільність від Diia.City. Це дозволяє будувати стратегічне планування на 3–5 років. При такому горизонті реально ухвалити інвестиції в продукт і R&D.

2. Цільове фінансування під резервну енергоінфраструктуру, щоб мінімізувати ризики блекаутів. Тоді айті-компанії зможуть працювати із урахуванням дедлайнів, щоб не наражати свій бізнес під ризик втрати контракту та репутації.

3. Стимули для повернення релокованих команд. Без них валюта, податки і експертиза продовжуватимуть «осідати» в Балтії і Польщі.

4. Створення та підтримка регіональних технопарків дозволить зберегти та розвивати ІТ-економіку в Україні. Якщо не приділяти увагу розвитку відповідної ІТ-інфраструктури, існує загроза, що команди та компанії будуть релокуватися туди, де існують необхідні умови для роботи.

3.5. Прогноз експорту ІТ-сектору в 2026 році

У стратегічній перспективі ключове значення має не лише поступове відновлення зростання айті-експорту, а й його утримання на рівні $6,5–7 млрд. Про це запевняють в Асоціації IT Ukraine. Адже саме в цьому діапазоні ІТ-галузь демонструвала відносну стійкість ще в році. Така стабілізація може створити основу для переходу до якісно нової моделі ІТ-експорту з більшою часткою складних технорішень.

Дарія Нишпорська теж згодна з тим, що сьогодні українські ІТ-компанії очікують на плато або обережне зростання до 5% в питанні експорту: «Великі стрибки на 15–20% навряд чи побачимо, і це нормально для фази дорослішання галузі. Цьогоріч реальний ріст буде там, де регіональні екосистеми навчилися працювати разом».

Саме тому в умовах війни ІТ-компанії мають об’єднуватися, щоб мати більше можливостей не тільки триматися на плаву, а й зростати: «Коли працюють усі три рівні одночасно – компанія плюс кластер плюс міжкластерний альянс, – це означає, що заплановане 5-відсоткове зростання можна вважати досяжним результатом. Якщо ж хоча б один рівень випадає, – частина ІТ-галузі ризикує опинитися поза грою», – запевняє експертка.

Своєю чергою фінаналітик Андрій Шевчишин вважає, що наразі важливо втримати стабілізацію ІТ-експорту в межах 5%, адже в умовах війни – це хороший показник: «При цьому стратегічно хотілося б повернутися до пікових рівнів та збільшувати ІТ-експорт по $0,8–1 млрд на місяць».

Розділ 4. Загрози для експорту металургії

4.1. Стійкість як нова стратегія

Українська металургія переживає непрості часи. До воєнних факторів додалися несприятливі умови на світовому ринку, посилення регуляторних вимог на ключових експортних напрямах та дефіцит кваліфікованої робочої сили. За таких умов зростання на 4% сукупного виробництва чавуну, сталі та прокату у 2025 році можна розглядати як позитивний результат для галузі. У перші чотири місяці 2026 року обсяги виробництва зменшилися на 5% порівняно з аналогічним періодом минулого року.

Джерела: Держмитслужба, Держстат

Водночас у 2025 році зафіксовано зростання споживання металопрокату на внутрішньому ринку, що частково підтримало виробничі показники. За даними об’єднання «Укрметалургпром», ємність внутрішнього ринку металопрокату в минулому році підвищилася до 4002 тис. тонн, натомість у 2024-му вона не перевищувала 3288 тис. тонн.

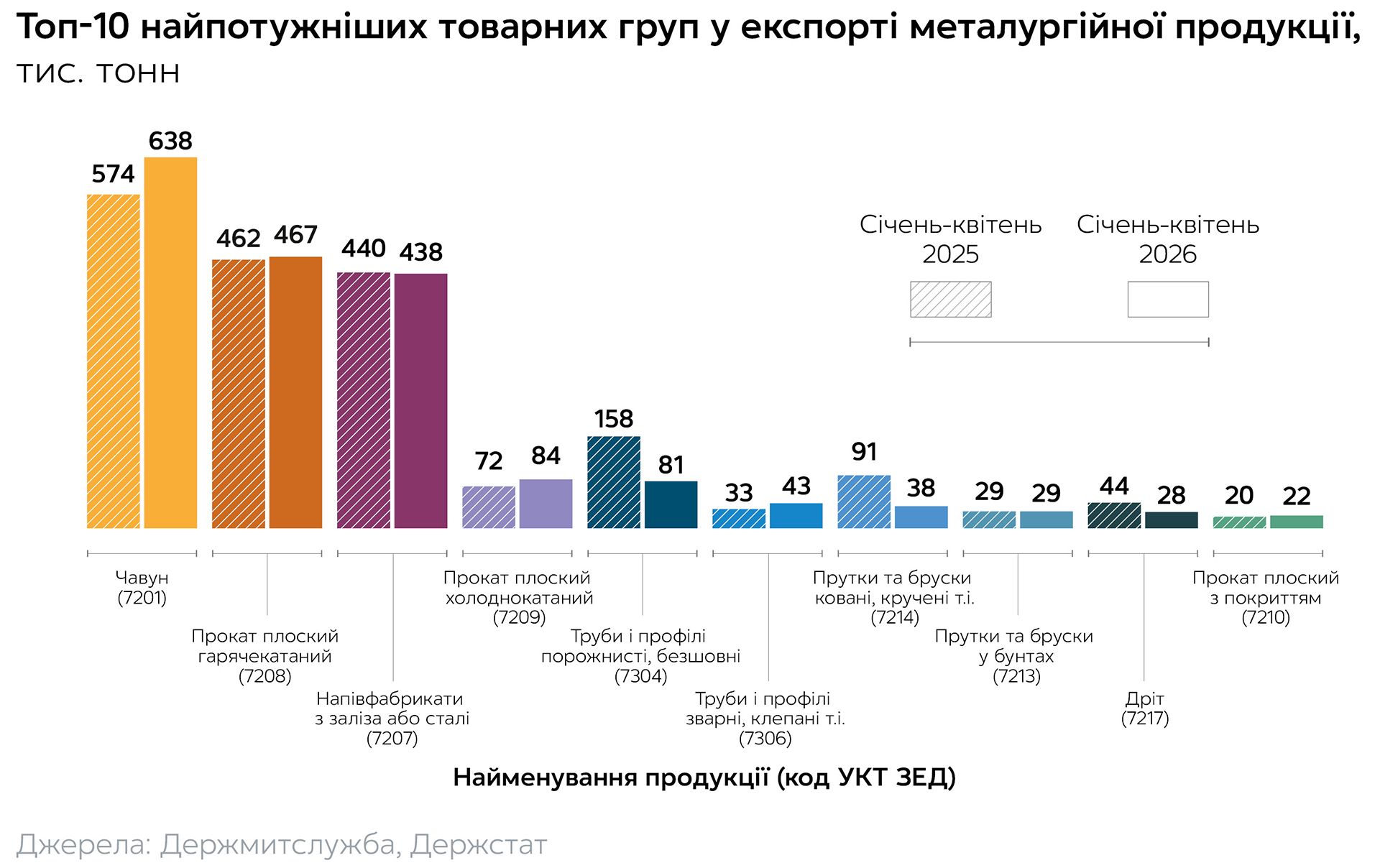

У січні–квітні 2026 року Україні сумарно експортувала 1,98 млн тонн металів та виробів із них (товарні групи 72–83 згідно з УКТ ЗЕД). Експорт чавуну при цьому, за інформацією Держмитслужби, зріс на 11%, прокату холоднокатаного – на 18%, труб та профілів зварних – на 30%. Загалом показники п’яти товарних груп серед 10 топових у металургійному експорті станом на весну поточного року покращилися. Детальний аналіз обсягів постачання чорних металів на зовнішні ринки засвідчив, що із 29 різновидів таких металів експорт 10 з них зростає. Тобто приблизно третина «чорного» асортименту експортерів наразі – на підйомі.

4.2. Металургія під тиском

Попри фрагментарний позитив, загалом українська металургія демонструє зниження позицій на зовнішніх ринках. Вплив воєнних факторів у поєднанні з операційними та логістичними обмеженнями ускладнює конкуренцію з виробниками з Азії та Росії.

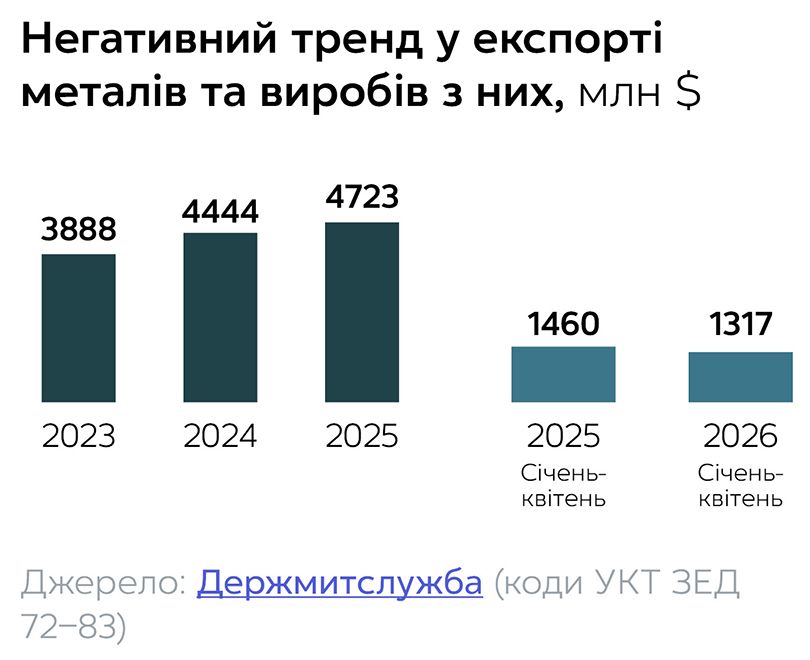

Падіння вдвічі темпів зростання експорту відбулося ще минулого року. Якщо у 2024 році експортерам металів та виробів із них вдалося збільшити обсяги експортної виручки на 14%, то 2025‑й приніс їм лише 6% додаткових коштів.

У 2026 році в металургійному експорті зафіксовано стійке зниження. Дохід українських експортерів демонструє спад, що свідчить про формування негативної динаміки на зовнішніх ринках. За січень–квітень поточного року експорт металів та виробів із них зменшився на 10% у вартісному вираженні. За даними Держмитслужби, Україна за перші чотири місяці відвантажила на зовнішні ринки металургійної продукції на $1,32 млрд. Натомість роком раніше цей показник становив $1,46 млрд (сумарно за товарними групами 72–83 згідно з УКТ ЗЕД).

У натуральному вираженні обсяги українського металургійного експорту наразі скорочуються ще швидше. За перші чотири місяці 2026 року Україна втратила 12% зовнішнього ринку металів та виробів із них. Виробники за цей період відвантажили на експорт, за інформацією ДМСУ, на 273 тис. тонн менше від аналогічного показника за січень–квітень 2025-го.

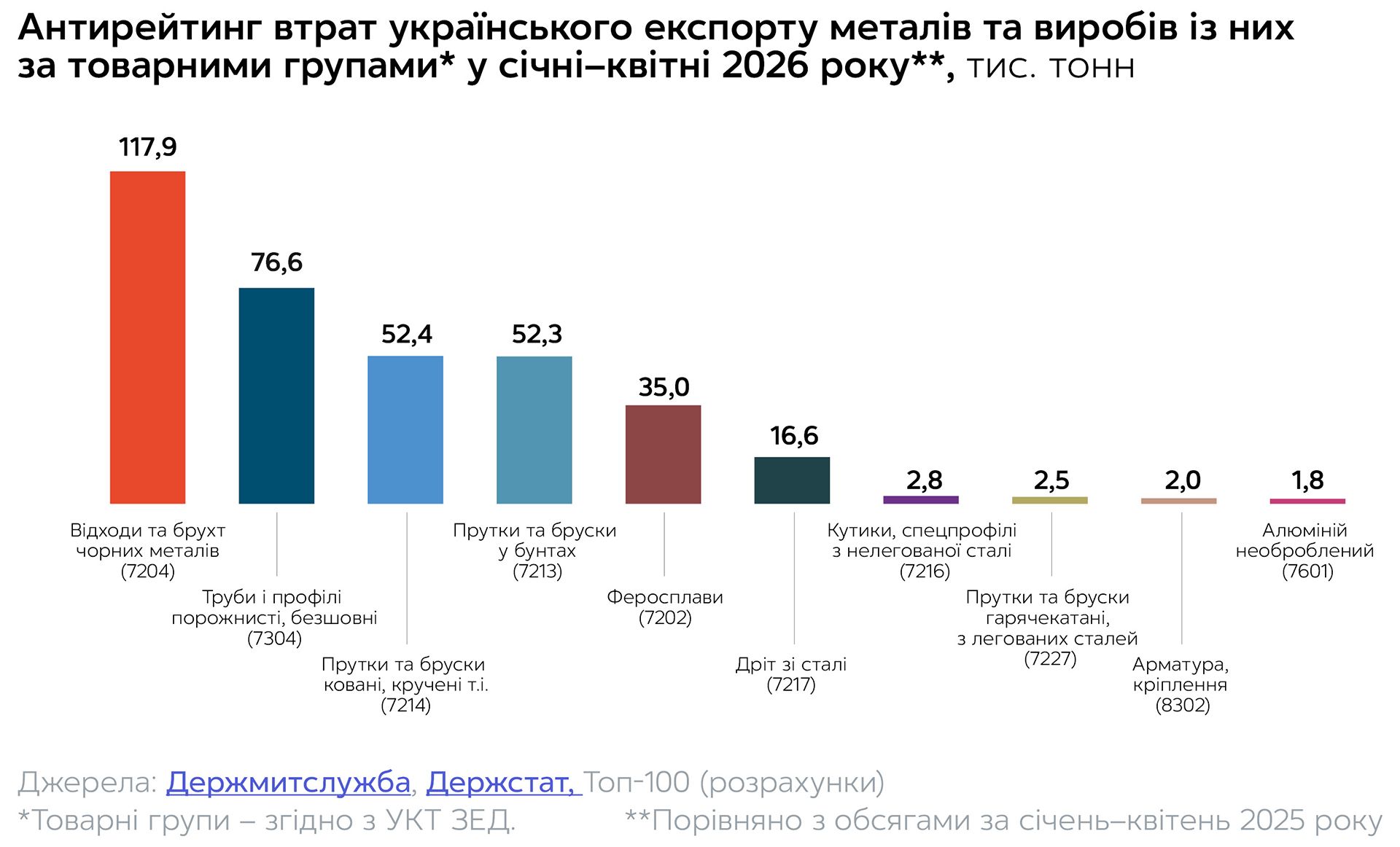

Найбільше скорочення зафіксовано у сегменті чорних металів. За перші чотири місяці 2026 року експорт продукції 72‑ї товарної групи зменшився на 202 тис. тонн, що свідчить про суттєве звуження зовнішнього попиту. Паралельно знижується постачання безшовних труб і профілів, прутків, брусків, феросплавів та металевих відходів. За оцінками «Укрметалургпрому», експорт сортового прокату скоротився удвічі — до 106 тис. тонн проти 235 тис. тонн у відповідному періоді 2025 року. Падіння у 3–5 разів у цьому сегменті вже означало б структурну зміну ринку, однак поточна динаміка демонструє переважно циклічне зниження в умовах обмеженого попиту та конкуренції. Не оминув негативний тренд і експортерів готових виробів із чорних металів. Обсяги експорту тут зменшилися майже на третину. Вага продукції за кодом 73 згідно з УКТ ЗЕД виявилась у січні–квітні 2026 року на 29% меншою, ніж показник 2025-го. Найбільших втрат зазнали виробники безшовних труб та профілів, арматури та кріплення, кручених дротів і тросів.

Разом експортери продукції лише за 10 антирейтинговими товарними групами недопоставили на зовнішній ринок за перші чотири місяці поточного року близько 360 тис. тонн металу та виробів (порівняно з показником минулого року).

Джерело: Держмитслужба (коди УКТ ЗЕД 72–83)

Загалом упродовж перших місяців 2026 року український експорт металургійної продукції скоротився за 53 товарними групами із сукупних 142 згідно з номенклатурою УКТ ЗЕД. Значні падіння офіційна статистика фіксує в таких сегментах ринку як феросплави, відходи чорних металів, плоский широкий прокат із легованих сталей тощо. Тут обсяги експорту вже зменшилися в 10–14 разів. Удвічі-втричі скорочується також постачання за кордон українських прутків, брусків, кутиків, безшовних труб і профілів, арматури й іншої продукції.

Ключовими проблемами галузі, за оцінками GMK Center, стали обмеження у постачанні електроенергії та її дорожнеча, надмірні ризики та висока вартість морської логістики, залежність галузі від імпортного вугілля, ринковий дефіцит кадрів. У підсумку китайська та російська продукція посунула українську з традиційних ринків MENA, Туреччини та інших регіонів, які у 2024 році відкрилися після запуску «морського коридору», констатують експерти.

Джерела: Держмитслужба, Держстат, Топ-100 (розрахунки) *Товарні групи – згідно з УКТ ЗЕД. **Порівняно з обсягами за січень–квітень 2025 року

4.3. Вуглецеві загрози для української сталі

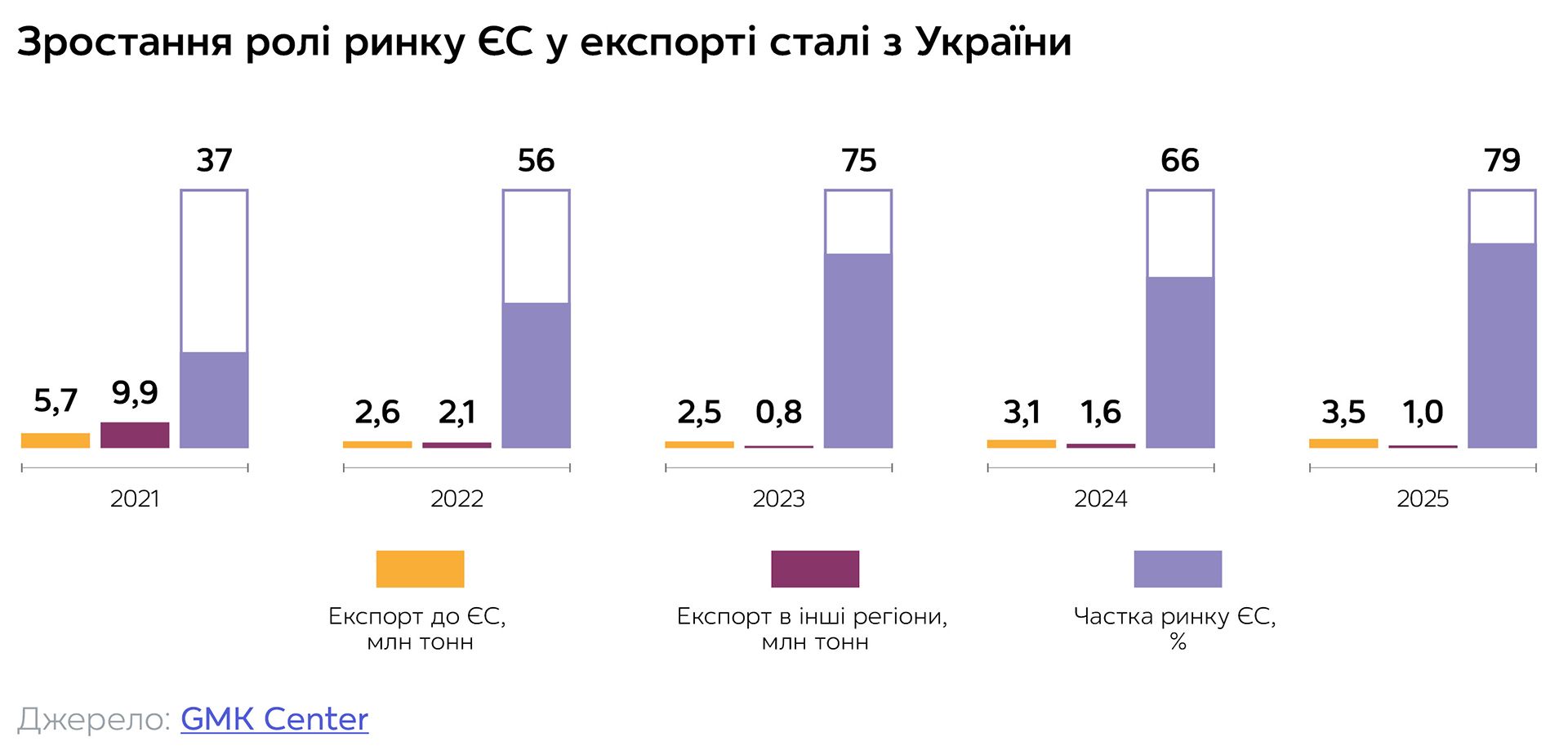

Від початку повномасштабної війни основним географічним напрямом металургійного експорту України стали країни Євросоюзу. Із 2025 року ця залежність виявилася, за оцінками експертів, критичною. У минулому році до ЄС було спрямовано 50% сталі, виробленої в Україні. Частка ЄС у структурі українського стального експорту сягнула 79%. У деяких товарних сегментах до ЄС спрямовувався фактично весь наш експорт. Приміром, щодо довгого прокату маємо рекордні 93%.

Регуляторна політика Євросоюзу, зокрема механізми вуглецевого коригування імпорту та зміни у митному регулюванні, формує додаткові обмеження для українського гірничо‑металургійного комплексу. За оцінками GMK Center, сталевий сектор України поступово втрачає позиції у міжнародній конкуренції. Вплив CBAM, зростання витрат на логістику та енергоресурси, а також обмеження, пов’язані з воєнними ризиками, призводять до звуження експортних можливостей і зміщення структури поставок у бік європейського ринку. У результаті галузь стає більш чутливою до регуляторних рішень ЄС та менш стійкою до коливань глобального попиту. Україна може втратити ринок ЄС, запевняє президент «Укрметалургпрому» Олександр Каленков.

«Експорт сталі з України переживає складний період через зміну регуляцій у ЄС щодо імпорту. Ці зміни дуже болючі, оскільки залежність вітчизняного сталевого експорту від ринку ЄС критична. А великі обсяги українського експорту на інші ринки не вбачається можливим з огляду на посилення конкуренції з боку китайських та російських постачальників, з якими Україна конкурувати не може через надскладні умови роботи бізнесу під час війни», – наголошує головний аналітик GMK Center Андрій Тарасенко.

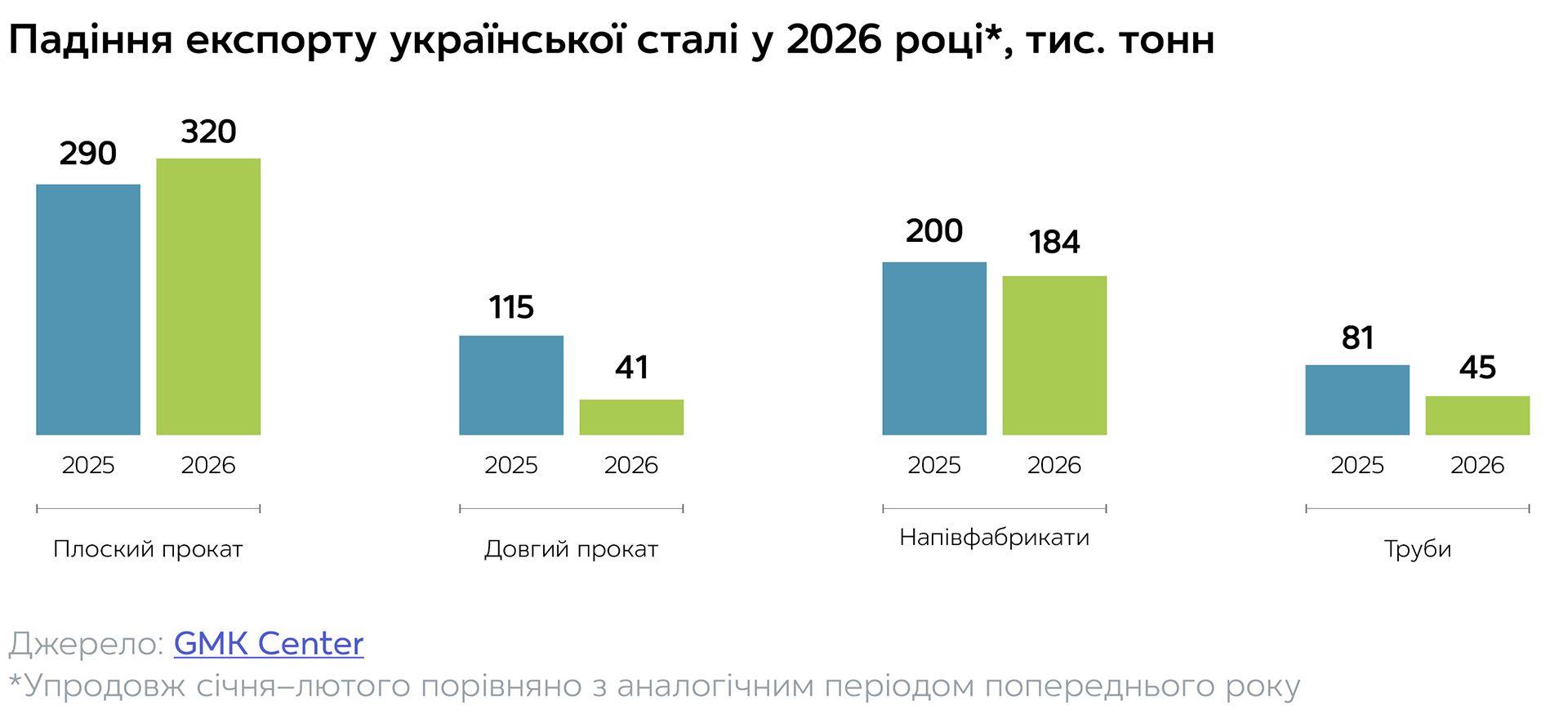

Уже запроваджений Євросоюзом кліматичний механізм CBAM став для українських експортерів складним фінансовим і технічним бар’єром. Експорт української сталі до ЄС лише за січень–лютий 2026 року знизився на 14% (рік до року). СВАМ став основним фактором впливу на український експорт сталевої продукції у першій половині 2026 року. Однак цей вплив істотно різниться залежно від виду продукції, зауважують фахівці. Практика засвідчила, що найбільш негативно запровадження СВАМ позначилось у сегменті довгого прокату (арматура, катанка тощо).

«Основні ризики сформувалися для довгомірного прокату і квадратної заготовки, що є напівфабрикатом для цієї продукції. Тому що в цьому сегменті основна частина пропозиції у Євросоюзі й у світі – це продукти з електросталі. У той час як в Україні така продукція виробляється за технологією «доменна піч – конвертер». Відповідно, конкуренти українських металургів мають викиди в 10–20 разів менші й отримують відповідну цінову перевагу. Через це в «довгому сегменті» стався обвал українського експорту на 58% за перші чотири місяці поточного року (проти аналогічних минулорічних показників)», – пояснює Андрій Тарасенко, головний аналітик GMK Center.

Інша ситуація в сегменті плоского прокату (листи, рулони). Тут продавці на ринку ЄС змогли повністю перекласти СВАМ-платежі на ціни готової продукції, що пом’якшило наслідки для експортерів, додає головний аналітик GMK Center. Обсяг пропозиції низьковуглецевої продукції у цьому сегменті недостатній (як глобально, так і на ринку ЄС), тому зростання вартості імпорту призвело до зростання цін у Євросоюзі. Тож експорт плоского прокату з України за січень–квітень збільшився на 3,6% у річному вираженні. Це попри СВАМ-платіж у розмірі приблизно 65 євро на тонну, тобто близько 10% від ціни готової продукції.

«Механізм вуглецевого коригування імпорту Європа запровадила задля вирівнювання конкурентного поля для всіх. Але ми бачимо, що умови не рівні. CBAM вже «б’є» по українських металургійних підприємствах дуже суттєво. Через запровадження CBAM ми можемо зовсім втратити європейський ринок», – зазначає президент об’єднання «Укрметалургпром».

GMK Center прогнозує скорочення українського металургійного експорту до ЄС через вуглецевий механізм на $1,75 млрд до 2030 року. І застерігає, що після 2030-го CBAM може призвести навіть до повної втрати експорту сталі з України. Вплив СВАМ буде посилюватися щороку зі зменшенням частини безкоштовних квот. Тому після 2029 року експорт, приміром, довгого прокату і квадратної заготовки з України до ЄС повністю припиниться без можливості подовження, наголошують у GMK Center.

«АрселорМіттал» вже повідомляє, що через СВАМ європейські клієнти цієї компанії наразі зупинили всі замовлення. Через що запланований на 2026 рік експорт 1,25 млн тонн української продукції до Європи (майже половина річного виробництва компанії) не відбудеться.

Тож українські металурги, зокрема група компаній «Метінвест» та інші, пропонують на період воєнного стану звільнити від фінансового складника CBAM імпортовані товари з України як країни – кандидата до ЄС, що потерпає від війни. Водночас зберегти вимоги до звітності в межах вуглецевого механізму. Як варіант, можна було б запровадити спрямування надходжень від дії механізму на модернізацію та декарбонізацію української промисловості. Своєю чергою Український союз промисловців і підприємців разом із галузевими бізнес-об’єднаннями у зверненні до Єврокомісії пропонують застосувати до України спеціальну процедуру та передбачити перехідний період для впровадження CBAM.

Попри те, що Україна зверталася до ЄС щодо відтермінування застосування СВАМ для свого експорту, посилаючись на умови форс-мажору, отримала відмову. Єврокомісія не побачила значних проблем, які б отримав український бізнес через СВАМ. Наслідки нового механізму для української економіки європейці тоді оцінили у 0,01% валового продукту в 2030 році, розповідає головний аналітик GMK Center.

«Сталася помилка і Єврокомісія це вже розуміє. Тож ми не полишаємо надії на те, що Україна може отримати відстрочку від СВАМ», – переконаний Андрій Тарасенко, головний аналітик GMK Center, провідного українського центру досліджень ринку сталі та гірничо‑металургійного комплексу.

Наразі українська переговорна група на чолі з Віцепрем’єр-міністром з питань європейської та євроатлантичної інтеграції України Тарасом Качкою продовжує виборювати справедливе ставлення ЄС до України. Єврокомісія вже визнала проблему, її буде усунуто найближчим часом, запевняє Віцепрем’єр.

Водночас експерти зауважують, що здобутків переговорної групи для безхмарного майбутнього щодо української металургії недостатньо. На переконання Олександра Каленкова, українське сталеве питання остаточно має вирішуватися на політичному рівні за участі Президента України.

Джерело: GMK Center

Джерело: GMK Center *Упродовж січня–лютого порівняно з аналогічним періодом попереднього року

4.4. Європа посилює тарифне регулювання імпорту сталі

У липні поточного року Євросоюз майже вдвічі зменшує безмитні квоти на імпорт сталі. Понад установлені квоти буде діяти мито на рівні 50%. Якщо для України не буде передбачено спеціального режиму застосування CBAM, для вітчизняних металургів виникнуть додаткові регуляторні виклики — понад ті, що вже сформовані воєнними ризиками та вимогами щодо вуглецевих викидів.

Аналітики стверджують, що нове регулювання ЄС створює істотні ризики для українських експортерів сталі. Так, за оцінками Інституту економічних досліджень, у разі прийняття Євросоюзом будь-якого з кількох негативних варіантів рішення щодо України, експортні втрати галузі становитимуть від $0,5 млрд до $1,2 млрд.

У липні українські металурги можуть отримати такі обмеження на поставки своєї продукції до Європи, негативний ефект від яких буде співставним із втратою сталевих потужностей у 2022 році, вважають в «Інтерпайп».

Тарифні квоти у ЄС будуть зменшені на 43%, тобто до рівня імпорту 2025 року. Зміна системи захисних тарифних квот на імпорт сталі до ЄС (так званих TRQ) може призвести до болючих наслідків. Адже Україна підпаде під нові обмеження, хоча наразі звільнена від будь-яких мит при імпорті до ЄС, зазначає головний аналітик GMK Center Андрій Тарасенко.

Ми побачили різку зміну позиції ЄС. Ще рік тому Європарламент звільнив сталеву продукцію з України від дії будь-яких захисних заходів аж до червня 2028 року, але прийнята буквально через кілька місяців після цього регуляція вже врахувала Україну у тарифні квоти, що стартують з липня 2026 року, зауважує аналітик. І додає: «Формулювання у регуляції говорить про те, що Україна може розраховувати на особливий підхід під час визначення квот як країна кандидат, яка ще й потерпає від наслідків війни. Єврокомісія має врахувати інтереси України».

За інформацією головного аналітика GMK Center, у травні поточного року відбувся перший раунд переговорів між Україною та ЄС щодо можливого обсягу квот. Євросоюз планує надати Україні квоту у розмірі лише близько 700 тис. тонн готової сталевої продукції, що на 73% менше за обсяг нашого експорту до ЄС у 2025 році. Тобто галузь може втратити близько 1,9 млн тонн експорту, що рівноцінно зупинці 3–4 доменних печей в Україні з 6–7 працюючих.

«Це критична ситуація. Є надія, що єврочиновники не будуть відокремлювати інтереси українського і європейського бізнесів, і що ЄС не розглядає Україну як небажаного торгового партнера», – сподівається Андрій Тарасенко.

З огляду на виняткову ситуацію у сфері безпеки, що склалася в Україні після повномасштабного вторгнення 2022 року, Україну потрібно звільнити від квот на сталь у межах нового заходу ЄС щодо торгівлі цим товаром, заявляють в «Інтерпайп».

В Уряді розв’язання проблеми вбачають у переговорному врегулюванні з виходом на реальні, необмежувальні показники. Досягнути рішення щодо квот урядовці прагнуть до 1 липня 2026 року. Водночас закликають металургів більш системно вирішувати проблему – якомога швидше інтегруватися у внутрішній ринок ЄС.

Український експорт входить у фазу глибокої перебудови, де кожна галузь — від аграрного сектору й металургії до ІТ та оборонної промисловості — формує власну траєкторію адаптації. Війна оголила слабкі місця старої сировинної моделі, але водночас прискорила появу нових точок зростання: продукції з доданою вартістю, технологічних сервісів, цифрових рішень і високотехнологічного озброєння. Ці процеси ще не завершені, проте вже сьогодні вони задають нову конфігурацію українського експорту, роблячи його більш диверсифікованим, стійким і здатним конкурувати у складних глобальних умовах. Наскільки швидко країна зможе конвертувати ці зміни у довгострокові переваги — залежить від синхронної роботи бізнесу, держави та інфраструктурних партнерів, які разом формують фундамент майбутньої економічної моделі України.

Розділ 5. Експорт українського озброєння: можливості і ризики

Експорт української зброї під час війни – дискусійне питання, а проте сьогодні про необхідність виходу на зовнішні ринки говорять Президент, урядовці та представники оборонної галузі. Причина проста: український ОПК уже виробляє більше, ніж держава може закупити. Розберемося, чому тема експорту озброєнь стала актуальною саме зараз, які економічні перспективи вона відкриває та які ризики залишаються головними для країни, що продовжує воювати.

5.1. Від заборони до контрольованого експорту

Аргументи противників експорту української зброї виглядали очевидними: країна веде повномасштабну війну, фронт потребує дедалі більше дронів, боєприпасів та інших засобів ураження, тому будь-який продаж озброєнь за кордон може створювати ризики для обороноздатності.

Саме таку позицію тривалий час озвучували представники уряду. Зокрема, Денис Шмигаль у 2025 році заявляв, що відкривати експорт можна лише за умови, що потреби ЗСУ будуть забезпечені на 100%.

Утім за останні два роки змінилася сама структура українського ОПК. Якщо на початку повномасштабної війни головним викликом було швидко наростити виробництво, то сьогодні проблема виглядає інакше: виробничі можливості галузі вже починають перевищувати обсяг фінансування, який держава здатна забезпечити самостійно.

За даними Української ради зброярів, у 2026 році потенціал української оборонної промисловості досяг приблизно $55 млрд продукції на рік. Водночас бюджетні можливості держави істотно менші, отже, частина потужностей ризикує залишитися недозавантаженою. Саме ця обставина поступово змінила підхід влади до питання експорту.

У квітні 2026 року Президент України Володимир Зеленський заявив, що Україна погодила механізм експорту власного озброєння і переходить до нової моделі співпраці з міжнародними партнерами: «Експорт української зброї буде реальним».

Уже за кілька місяців Зеленський пішов ще далі, назвавши експорт озброєнь одним із майбутніх джерел економічної сили країни, заявивши: «Експорт зброї має стати довгостроковим джерелом економічної сили для України».

Так дискусія перейшла в нову площину: чи потрібен експорт взагалі, а як побудувати систему, що дозволила б одночасно підтримувати фронт і розвивати оборонну промисловість?

5.2. Чому ОПК потребує зовнішніх ринків

За останні три роки український ОПК пройшов трансформацію. Якщо до повномасштабної війни Україна переважно спиралася на державні підприємства, то сьогодні одним із головних драйверів галузі став приватний сектор.

За даними Української ради зброярів, в Україні вже працює понад тисяча приватних оборонних компаній, а в кластері Brave1 зареєстровано більше 2000 технологічних стартапів.

Паралельно відбувається масштабна інтеграція українського ОПК до європейської оборонної екосистеми. Лише за останній рік Україна підписала близько двадцяти угод про спільне виробництво зброї з європейськими країнами. Найактивнішим партнером стала Німеччина, на яку припадає понад десяток таких домовленостей.

Модель Build with Ukraine, яку просуває українська влада, передбачає не лише постачання продукції, а й створення спільних виробництв, трансфер технологій та інтеграцію українських розробок у західні оборонні системи.

По суті Україна поступово перетворилась не лише на споживача військової допомоги, а й на одного з постачальників військових технологій. Саме тому прихильники відкриття експорту вважають, що відсутність доступу до зовнішніх ринків створює додаткові ризики для галузі.

Міністр оборони України Михайло Федоров ще у 2025 році називав експорт зброї «геополітичним питанням» ізвертав увагу на те, що частина українських виробників уже починає відкривати підприємства в Європі. Причина проста: інвестору значно цікавіше вкладати кошти в компанію, яка має доступ до глобального ринку, ніж у виробника, повністю залежного від одного державного замовника.

5.3. Українські дрони – майбутній експортний хіт

Якщо ще кілька років тому світовий ринок асоціював Україну насамперед із бронетехнікою, авіаційними двигунами та радянською спадщиною оборонної промисловості, то сьогодні ситуація кардинально змінилася. Найбільший міжнародний інтерес викликають саме українські безпілотні системи.

Через кластер Brave1 пройшли тисячі розробок у сфері дронів, роботизованих платформ, засобів радіоелектронної боротьби, навігації та штучного інтелекту.

Саме цей сектор сьогодні розглядається як найбільш перспективний для майбутнього експорту. Українські компанії отримали унікальний досвід створення та швидкого вдосконалення продуктів безпосередньо в умовах бойових дій, що майже неможливо відтворити в лабораторних умовах чи на полігонах.

Не випадково Михайло Федоров, коментуючи перспективи експорту, наголошував: «Всі партнери піднімають питання експорту, всі хочуть долучитися до виробництва українських дронів».

Фактично йдеться про появу нового технологічного сектору, який після завершення війни може стати одним із драйверів українського експорту.

5.4. Які переваги може отримати Україна

Аргумент про валютну виручку є лише частиною історії. Безумовно, навіть кілька мільярдів доларів додаткового експорту щороку могли б підтримати платіжний баланс країни та забезпечити додаткові надходження до бюджету. Однак не менш важливим є інший ефект – збереження виробничих компетенцій.

Сучасна оборонна промисловість – це не лише заводи, а насамперед люди: інженери, конструктори, програмісти, фахівці з робототехніки та штучного інтелекту. Якщо підприємства не матимуть достатнього портфеля замовлень, частина цих спеціалістів почне шукати можливості за кордоном. Для держави це означатиме втрату людського капіталу, що сформувався в умовах війни.

Ще один важливий фактор – інвестиції в дослідження та розробки. Контрольований експорт дозволяє виробникам масштабувати виробництво та фінансувати нові технології. Це особливо актуально для секторів безпілотних систем, робототехніки, засобів радіоелектронної боротьби та програмного забезпечення.

Показовою є позиція Прем’єр-міністра України Юлії Свириденко, яка наприкінці 2025 року заявила, що понад 50% озброєння, яке використовують Сили оборони України, вже виробляється всередині країни. За її словами, одним із ключових завдань держави є подальше нарощування виробничих спроможностей українського ОПК.

Для цього галузі потрібні не лише бюджетні кошти, а й ринкові механізми розвитку.

5.5. Чи може зброя стати новою експортною галуззю

Сьогодні оцінити майбутні обсяги експорту українського озброєння складно, оскільки остаточна модель роботи ринку ще формується. Водночас навіть консервативні оцінки демонструють значний потенціал.

Для порівняння, експорт ІТ-послуг України до початку повномасштабного вторгнення приносив близько $6–7 млрд на рік. Експорт меблів перевищував $1 млрд, а фармацевтична галузь – кілька сотень мільйонів доларів.

Якщо український ОПК після війни зможе зайняти хоча б 1% світового ринку озброєнь, це означатиме приблизно $6 млрд експортної виручки щороку.

За даними SIPRI, глобальні військові витрати у 2024 році перевищили $2,7 трлн і стали рекордними за всю історію спостережень. Одночасно продовжує зростати попит на безпілотні системи, засоби РЕБ, роботизовані комплекси та високоточну зброю – саме ті сегменти, де українські компанії отримали найбільший досвід.

Тому прихильники експорту говорять не лише про короткострокову валютну виручку, а й про можливість створити нову високотехнологічну галузь, здатну конкурувати на світовому рівні.

Для розуміння масштабу достатньо подивитися на міжнародний досвід. Туреччина за останні десять років перетворила оборонну промисловість на один із драйверів економіки та вже експортує озброєння більш ніж на $7 млрд щороку, а Південна Корея наблизилася до позначки $17 млрд.

5.6. Виробники – за прискорення експорту

Важливим залишається питання завантаження виробничих потужностей. За оцінками Української ради зброярів, українська оборонна промисловість уже здатна виробляти продукції на суму близько $55 млрд на рік, тоді як державне замовлення покриває лише частину цього потенціалу.

У підсумку частина виробничих майданчиків працює не на повну потужність. Для приватних компаній це означає складнощі із залученням інвестицій, плануванням виробництва та розвитком нових продуктів.

Крім того, доступ до міжнародних ринків дозволяє компаніям планувати розвиток на роки вперед, залучати приватний капітал і зменшувати залежність від одного замовника – держави.

5.7. Головний ризик експорту

Попри очевидні переваги, критики відкриття експорту звертають увагу на низку ризиків. Найголовніший із них – потенційна конкуренція між експортними контрактами та потребами Збройних сил України. Саме тому в усіх заявах влади проходить одна й та сама червона лінія: пріоритет фронту – безумовний.

У РНБО наголошують, що експорт дозволятиметься лише щодо продукції, яка не є критично необхідною для сил оборони або виробляється в обсягах, що перевищують внутрішні потреби.

Володимир Зеленський також окремо наголошував: «Наші військові отримуватимуть необхідну зброю першими, а на експорт ітиме надлишок».

Ще один ризик пов'язаний із захистом технологій. Сьогодні українські розробники безпілотних систем фактично створюють продукти в умовах найінтенсивнішої війни XXI століття. Це робить їхні технології цінними для міжнародного ринку. Водночас виникає питання контролю над переданням критично важливих технологій та захисту інтелектуальної власності.

Саме тому нова система експорту передбачає багаторівневу перевірку контрактів, погодження з розвідувальними органами, СБУ, Міноборони та іншими державними структурами. Окремо контролюватиметься кінцевий користувач продукції та можливість її подальшого реекспорту.

Не менш важливим залишається й політичний ризик. Україна продовжує отримувати військову допомогу від міжнародних партнерів, тому будь-яка модель експорту повинна бути максимально прозорою та зрозумілою союзникам.

5.8. Якою може бути українська модель експорту

Попри політичне рішення про відкриття експорту, остаточна архітектура системи ще тільки формується. Сьогодні в експертному середовищі обговорюються кілька можливих моделей.

Перша – експорт виключно надлишкової продукції після повного забезпечення потреб сил оборони. Саме цей підхід сьогодні найчастіше озвучують представники влади.

Друга – система квотування, коли певна частина виробленої продукції резервується для внутрішніх потреб, а решта може постачатися на зовнішні ринки.

Третя – модель Build with Ukraine, яка передбачає створення спільних підприємств із міжнародними партнерами та виробництво продукції як в Україні, так і за кордоном.

Саме останній підхід наразі виглядає найбільш імовірним. Він дозволяє Україні зберігати технології, залучати інвестиції та інтегруватися в глобальні виробничі ланцюги без ризику прямої конкуренції між експортними контрактами та потребами фронту.

Фактично держава намагається знайти баланс між двома завданнями, які, на перший погляд, суперечать одне одному: забезпечити армію всім необхідним і водночас не втратити шанс перетворити оборонно-промисловий комплекс на одну з ключових галузей майбутньої української економіки.

5.9. Від військового часу до глобального ринку

Питання експорту озброєнь сьогодні виходить далеко за межі поточних фінансових потреб держави. Фактично йдеться про вибір майбутньої моделі розвитку українського ОПК.

Україна вже створила одну з найдинамічніших MilTech-екосистем у світі. Партнер консалтингової компанії Oliver Wyman Адріан Сливоцький вважає, що українські військові стартапи мають усі шанси вийти на глобальний ринок, якщо зможуть поєднати технологічні прориви зі зрілими бізнес-моделями та доступом до міжнародного капіталу.

Саме тому контрольований експорт дедалі частіше розглядається не як тимчасовий антикризовий інструмент, а як елемент довгострокової стратегії розвитку.

Перед державою стоїть складне завдання: знайти баланс між потребами фронту та необхідністю створити конкурентоспроможну оборонну індустрію світового рівня.

Від того, наскільки успішно буде знайдено цей баланс, залежить не лише майбутнє українського ОПК, а й місце України на глобальному ринку безпеки після завершення війни.

Джерела

1. РНБО України

2. ArmyInform

3. Mind.ua

6. «Укрінформ»

9. «Громадське»

10. УНІАН

11. «Суспільне»

12. Telegraf

14. SIPRI

15. Brave1

16. Статистика зовнішнього сектору НБУ

17. Дослідження ITU «Код економіки»

18. Дослідження ITU Digital Tiger 2024

19. Дослідження ITU Digital Tiger The Power of Ukrainian IT 2023

20. «Укрінформ»

21. INTERFAX-UKRAINE —ТОП-10 СВІТОВИХ ПОКУПЦІВ УКРАЇНСЬКОЇ ПШЕНИЦІ

22. Мінагрополітики — “Оцінка стану земельного фонду”

23. FAO — Oilseeds and Products Annual

24. Дія.Бізнес

25. https://24tv.ua/agro24/eksport-ukrayinskoyi-agroproduktsiyi-pid-chas-viyni-shho-ukrayina_n3001556

28. https://www.apk-inform.com/uk/news/1552873

33. Держстат

34. Держмитслужба: Статистичний експорт та імпорт товарів

35. «Укрметалургпром»: Виробництво та споживання металопрокату в Україні

36. GMK Center: Вплив СВАМ на металургійну галузь України

37. «АрселорМіттал»: Про вплив CBAM на українську металургію

38. «Метінвест»: ГМК України під загрозою через CBAM

39. «Інтерпайп»: Карін Карлсбро відвідала «Інтерпайп Сталь»

40. УСПП, металурги, хіміки та виробники цементу закликали Єврокомісію переглянути підхід до CBAM для України

41. Офіс Віцепрем'єра: Українська металургія та євроінтеграція

42. Інститут економічних досліджень: В очікуванні вердикту ЄС

43. «Інтерпайп»: Ukraine needs to be exempt from steel quotas

Додайте коментар