Про що:

Покоління — це група людей, об’єднаних не лише роками народження, а й умовами, у яких вони формувалися та зростали. Саме ці умови визначають їхні цінності, поведінку та очікування від світу і брендів. Нове покоління, як правило, виокремлюють кожні 15–20 років.

Publicis Groupe Ukraine щороку проводить дослідження PACE panel* і відстежує зміни в установках та поведінці українців. У фокусі цього огляду — покоління зумерів, Z (1996–2010 роки народження), яке залишається ключовою аудиторією для брендів і роботодавців.

Зміст

Покоління Z в Україні: розмір і ключові характеристики

Поведінка та цінності

Очікування від брендів

Зміна медіа-звичок

Що це означає для брендів

Покоління Z в Україні: розмір і ключові характеристики

В Україні покоління Z налічує близько 3,9 мілліонів людей. Із початком повномасштабної війни ця аудиторія скоротилася орієнтовно на 35% і зараз становить лише близько 13% населення. Для порівняння: глобально частка Gen Z — майже 1/4 населення, тому вплив цього сегмента на ринки є суттєвішим.

Українські представники зумерів поступово дорослішають, що помітно в базових соціально-економічних показниках:

- Змінюється рівень освіти — 57% вже мають завершену вищу освіту.

- Влаштовуються на роботу — 55% працюють. При цьому 41% працюють в офісі, зменшується частка тих, хто хоче працювати віддалено (58% проти 66% у 2024 році).

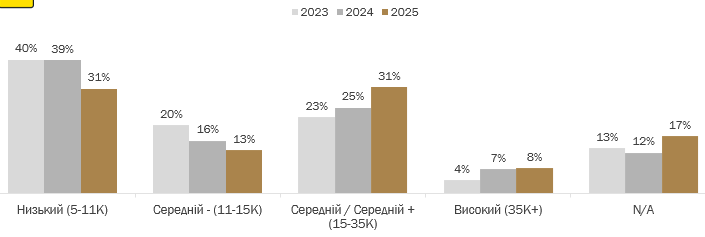

- Стають фінансово забезпеченішими — 39% мають дохід 15 тис.+ на людину в родині на місяць (+7% до минулого року).

- Однак усе ще не поспішають одружуватися — 50% не у стосунках (+3% до 2024 року).

- Та поки що відкладають народження дітей — лише у 17% є діти, у той час як серед європейських Gen Z — у 22%. Це підтверджує статистику падіння народжуваності в Україні. Також бачимо зниження показника (-3% до 2024 року), що може свідчити про зростання частки сімей, які виховують дітей за кордоном.

Поведінка та цінності

Війна залишається одним із ключових факторів, що визначає самопочуття та поведінку зумерів в Україні. Рівень стресу серед них залишається надвисоким:

- 47% схильні до тривожності (vs 38% у Європі).

- 42% відчувають себе перевантаженими (vs 22% у Європі). Водночас є ознаки поступової адаптації та поліпшення показника.

Показники є вищими серед жінок: тривожність — 61%, відчуття перевантаженості — 52%. Це майже вдвічі більше, ніж серед чоловіків.

Стрес корелює зі зниженням упевненості (-6% до 2023 року) та амбіційності (-7%) у покоління Z. Водночас вплив частково відрізняється за статтю:

- Молоді українки стають менш акцентованими на моді (-10%), але більше орієнтуються на гроші та фінансову грамотність (+9%).

- Молоді українці — навпаки: стають менш орієнтованими на гроші (-7%), але більш соціальними (+4%).

Попри високий рівень стресу українське покоління Z підтверджує найнижчу схильність до алкоголю: 68% вживали його за останній місяць (vs 75% серед усього населення). Також зменшує споживання сигарет (-7% до 2023 року).

Досвід і відпочинок залишаються важливою категорією витрат. Українські Gen Z частіше, ніж європейські, купували товари/послуги цього сегмента за останній рік: 51% (+3% до 2024 року) проти 38% у Європі. Ймовірна причина — потреба у відновленні та «перемиканні».

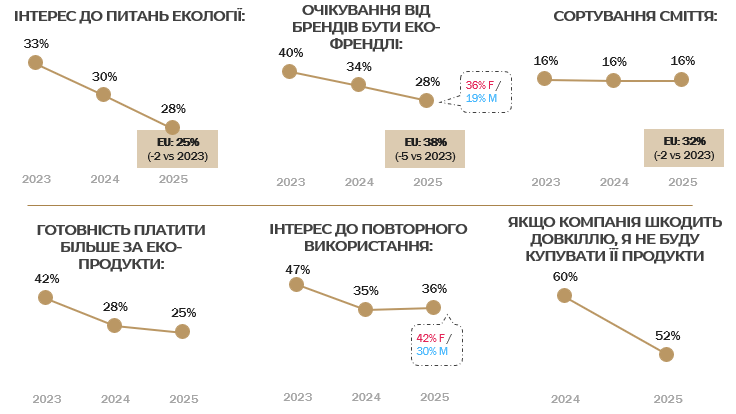

Поширені уявлення про зумерів часто включають підтримку екологічних ініціатив і рівних прав. В Україні, як і в Європі, твердження, пов’язані з екологією, продовжують втрачати актуальність.

Натомість ставлення до рівності прав в Україні відрізняється від європейського контексту. Респондент(к)и не лише зберігають переконання, що всі мають мати рівні права, а й посилюють його (+3% до 2024 року). Таку тенденцію можна пов’язати з кількома факторами:

- Зростання ролі та представленості жінок у всіх сферах. Як потенційний результат — зростання важливості рівних прав серед чоловіків із 51% до 56%.

- Запит на інклюзивність інфраструктури та послуг. В умовах повернення ветеранів показник зростає для всіх (із 31% до 34%), але для покоління Z він найбільш релевантний.

Очікування від брендів

У міру того, як покоління Z дорослішає, змінюються і їхні очікування від брендів:

- Уже не так важливо бути трендовим, ексклюзивним чи інноваційним.

- Проте все ще актуально залишатися аутентичним і надійним.

- Також зростає важливість безпеки, продуманості та гнучкості (особливо для молодших зумерів).

Потреба в персоналізації та відчутті власної цінності залишається вищою, ніж в середньому по населенню: 23% vs 17% (для обох показників; база — українці 16–64).

А ще, на відміну від загального населення, вони можуть рекомендувати бренд:

- Коли є емоційна прихильність («любов до бренду»): 31% vs 25%.

- Коли бренд робить нестандартні кроки в медіа: 13% vs 7%.

Зміна медіа-звичок

Покоління Z — перше повністю «цифрове» покоління: вони зростали з доступом до інтернету та дорослішали зі смартфоном у руках. Тому ключові точки контакту для брендів — онлайн і соціальні мережі. Покоління Z в Україні проводить у середньому 6 годин онлайн через мобільні девайси та 5 годин — на ноутбуці або комп’ютері.

Соціальні мережі — активність №1: 98% користувачів і понад 3,5 години на день. І хоча час у соціальних мережах потроху скорочується (-17 хвилин до 2024 року), відповідно до глобального тренду, він усе ще значно вищий, ніж серед інших поколінь. Найохопніші платформи: Instagram (82% щотижнево) і TikTok (72%). Найшвидше зростають Threads (+13% до 2024 року) та Twitch (+5%).

Музика — щоденна звичка: 80% українських Gen Z слухають її онлайн у середньому 2 години 20 хвилин на день. І хоча їм доступні спеціалізовані платформи на кшталт Spotify та Apple Music, YouTube Music залишається абсолютним фаворитом — 51% користуються саме ним.

Популярність подкастів зросла з 56% у 2024 році до 60% у 2025-му. Українці 16–28 слухають розмовні формати в середньому 1 годину 18 хвилин на день, найчастіше через YouTube (74%).

YouTube для відео — щоденна практика (78%). Найбільш релевантні категорії — відео блогерів та ігровий контент (зокрема огляди).

Ігри залишаються значущими навіть із дорослішанням аудиторії: 46% грають або споживають контент через ігрові консолі.

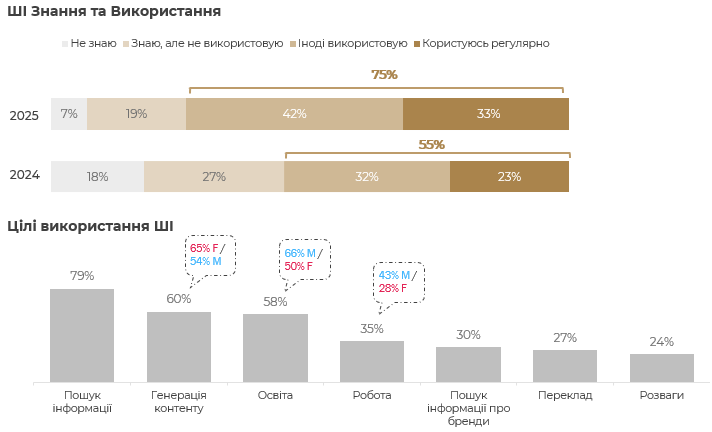

Пошук — одна з базових онлайн-активностей, але інструменти змінюються через розвиток ШІ-інструментів. Покоління Z в Україні — найактивніші користувачі ШІ: 33% користуються регулярно, 42% — час від часу. І саме пошук інформації є для них активністю №1.

Що це означає для брендів

Ось кілька рекомендацій:

- Комунікуйте з емпатією: визнавайте втому/виснаження та пропонуйте прості рішення для відновлення й добробуту.

- Тримайте в медіаплані інфлюенсерів і геймінг як стабільні точки контакту з Gen Z.

- Протестуйте Threads і Twitch як канали взаємодії з поколінням Z.

- Розгляньте інтеграцію в подкасти та інші аудіоформати.

- Оптимізуйте свої ресурси для видимості у пошуковій видачі ШІ-інструментів.

*PACE panel — всеукраїнське комплексне онлайн-дослідження Publicis Groupe Ukraine, що проводиться з 2019 року на щорічній основі. У хвилі 2025 року, проведеній у травні–червні, взяло участь 3069 респондентів віком 16–64 роки в містах 10K+, а також додатково 180 респондентів віком 12–15 років.

Вам також буде цікаво:

Яким є покоління Альфа в Україні: дослідження Publicis Groupe Ukraine

Додайте коментар